NISAとは少額投資非課税制度のことです。

簡単に言えば、一定額までは投資で儲かっても税金を免除しますよ、という制度の名前です。

そうは言っても、これから投資を始めようとする人にとってはなかなか感覚的に分からないですよね。

私も職業柄NISAについて聞かれることが多いのですが、以下のような勘違いが未だにあります。

- 「NISA」という商品が売っている

- 証券会社の窓口でしか買えない(使えない)

- 会社ごとに損得があると思っている(どこのNISAが一番お得?)

まあ、投資経験がないとNISAは投資枠のことと言われてもピンとこないかと思います。

金融庁のHPに詳細な情報があるのですが、国の情報って何故か見ようと思わないんですよね…。

ここでは、これから投資を始める人に向けて、2024年からの新NISAに絞って情報を整理していきます。

公式情報をおさらい

金融庁HPの掲載内容が以下のとおり。

現行NISA

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

一般NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。

例えば投資信託に投資した場合、「普通分配金」と売却時の「譲渡益」が非課税になります。

ただし、他の口座(一般口座や特定口座)で発生した譲渡益や配当金等との損益通算はできません。

| 利用できる方 | 日本にお住まいの18歳以上の方(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 (非課税投資枠は最大600万円) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

| 利用できる方 | 日本にお住まいの18歳以上の方(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2023年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード) ・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定 ・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること ・信託契約期間が無期限または20年以上であること ・分配頻度が毎月でないこと ・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

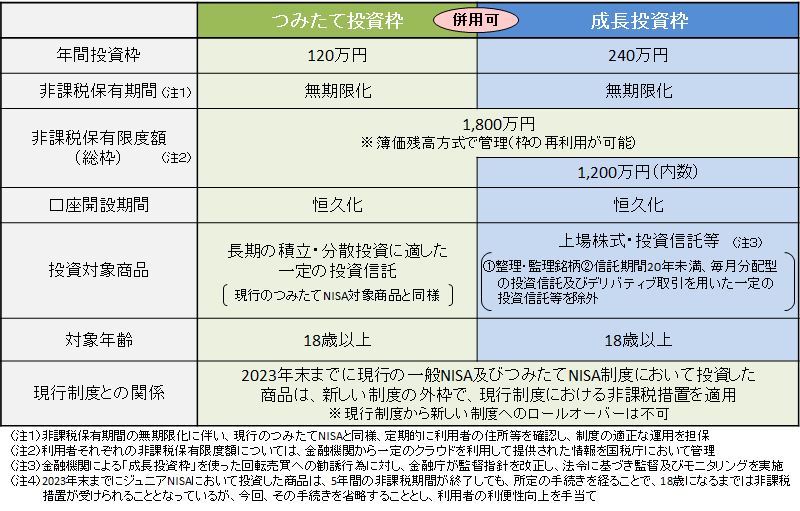

新NISA

新NISAのポイント

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

う~ん、すごく分かりやすく作られてはいますが、これから口座開設する!という人にとっては

少しハードルの高い情報かも知れません。

仕組みについてさらに解説

で、結局NISAって何なの?

前段でNISAとは制度の名前で投資枠のこととお伝えしました。

そもそも個人が証券口座を開設する際、口座の種類には

- 一般口座

- 特定口座

- NISA口座

の3種類があり、さらに特定口座は源泉徴収あり、源泉徴収なしの2種類に分かれます。

ただし、このうち一般口座と特定口座源泉徴収なしについては、

特段の理由で確定申告が必要な人が利用することになります。

つまり、一般個人であればまずは特定口座源泉徴収ありとNISA口座について理解しておけば十分です。

NISAとは口座の種類であり、通常の口座(特定口座)とは別枠で管理されるもの

NISA制度の解説①非課税保有期間が無期限

2024年以降の新NISAにおいて、投資利益に対する非課税が期限なく適用されます。

つまり、NISA口座内で購入した商品が値上がりしていた場合、1年後に売却しても50年後に売却しても

売却益は非課税となります。

また、NISA口座で購入した商品が配当金や分配金を支払うものであった場合、配当金や分配金は非課税となります。

NISA制度の解説②口座開設期間の恒久化

非課税期間の無期限化に伴い、NISA口座の開設期限も撤廃されます。

2024年以降、NISA口座は好きなタイミングで開設することができるようになりますが、

一人1口座のみ開設可能となりますので、金融機関の選択は必要です。

NISA制度の解説③非課税枠は一人1,800万円まで

NISA口座の総枠は1,800万円です。

この点は大々的に取り上げられることが多いので、ご存じの方も多いのではないでしょうか。

注意点としては、1年では使いきれないことが挙げられます。

総枠は1,800万円ですが、年間の利用可能枠は360万円となりますので、

次のつみたて投資枠、成長投資枠と合わせて覚えておきましょう。

また、再利用が可能という点も注目ポイントではありますが、1,800万円の枠が埋まってから考えればよいので、

当面は意識する必要がありません。

NISA制度の解説④つみたて投資枠、成長投資枠

つみたて投資枠は現在のつみたてNISAと同じという説明をされることが多いのですが、

そもそもつみたてNISAを知らないよ!という場合はあまり深く考えず、

NISAは2つの枠に分割されていて、それぞれ買える商品が違うとだけ覚えておけばOKです。

つみたて投資枠の総枠は600万円で年間利用可能額が120万円、

成長投資枠の総枠は1,200万円で年間利用可能額が240万円です。

制度のまとめ

- NISAは口座の種類

- NISA口座で得た利益が非課税に

- 口座開設、非課税期間とも無期限なので焦る必要なし

- 全体で1,800万円、年間360万円の利用が可能

- つみたて投資枠と成長投資枠は、主に買える商品が違うことがポイントなので、そこまで厳密に理解していなくても利用に支障はない

もちろん制度を深く理解するに越したことはないのですが、結局のところ

という話なので、利用前からハードルを感じる必要は全くありません。

NISA口座の開設

NISA口座を開設する

NISA口座の前に、そもそも株や投資信託を売買するための口座を開設する必要があります。

証券口座は通常の銀行口座と役割が違うものの、口座開設手続き自体に大差はないので、

特に心配はありません。

大抵の場合、証券口座開設時にNISA口座開設も併せて案内されますので、ここも心配しなくて問題ないです。

ただし、銀行口座開設時のマイナンバー提示が任意とされているのに対し、

NISA口座開設時はマイナンバー提出が必須となっているので、この点は注意が必要です。

どこで開設できる?

NISA口座は証券会社の他、銀行、信用金庫、信用組合等、金融機関と呼ばれる場所であれば大体取り扱いがあります。

冒頭に述べた勘違いポイントとして

どこのNISAが一番お得か?

というものがありましたが、NISAは口座の種類なので、それ自体に優劣はありません。

各社が手数料優遇!やキャッシュバック!などキャンペーンを打っているので優劣があるように見えるだけです。

どこで開設するのがよい?

手数料が安い、取扱商品が豊富といった点からネット証券が最強とよく言われます。

特に5大ネット証券(SBI証券、楽天証券、松井証券、auカブコム証券、マネックス証券)であれば

サービス水準は間違いないと思います。

ただ、ネット証券は特性上口座開設や商品購入など、多くの部分で自力での操作が求められます。

ネット操作に苦労しなければそれでよいのですが、

はっきり言って、ネット操作にハードルを感じるぐらいなら窓口で口座開設しましょう。

操作が分からない、億劫と言って挫折する人、めっちゃ多いです。

いくらキャンペーンが良い、手数料が安いといっても、そもそも口座開設できないのが一番もったいないです。

窓口開設の注意事項

窓口での口座開設であれば基本手取り足取り手続してくれるので、

口座開設にたどり着かない!といったことにはほとんどなりません。

ただし、以下の点には注意しましょう。

- 商品購入時の手数料や信託報酬が割高

- 担当者のレベル差がある

- 証券会社以外では購入できる商品が限られる(投資信託のみ)

とは言え、つみたて投資枠の対象商品は購入手数料無料なので、そこまで敏感にならなくても問題ありません。

どちらかといえば商品ラインアップの違いが大きく、どうしても買いたい商品が決まっている場合などは

注意しておきましょう。

まとめ

NISA口座、使わない手はないです。

口座開設できないことが一番損です。

ネット証券が難しければ、窓口に行きましょう。

証券会社にハードルを感じるのであれば、銀行に行きましょう。

とにかく、自分の手が届くところまでハードルを下げていきましょう。