投資を始めたいが、何にどのくらい投資すればいいのか分からない…。

何となく“正解”を求めてしまってためらってしまう…。

前回の記事でも触れたように、

なんだかんだで結局やらないのが一番損なので、とにかく自分なりのポートフォリオを構築して、

運用状況を見ながら修正していく、という手法をおすすめします。

自分なり、と言われても何から手を付けていいのか分からない!というのは十分承知していますので、ここでは

資産配分(アセットアロケーション)の手順と事例を解説していきます。

資産配分(アセットアロケーション)手順

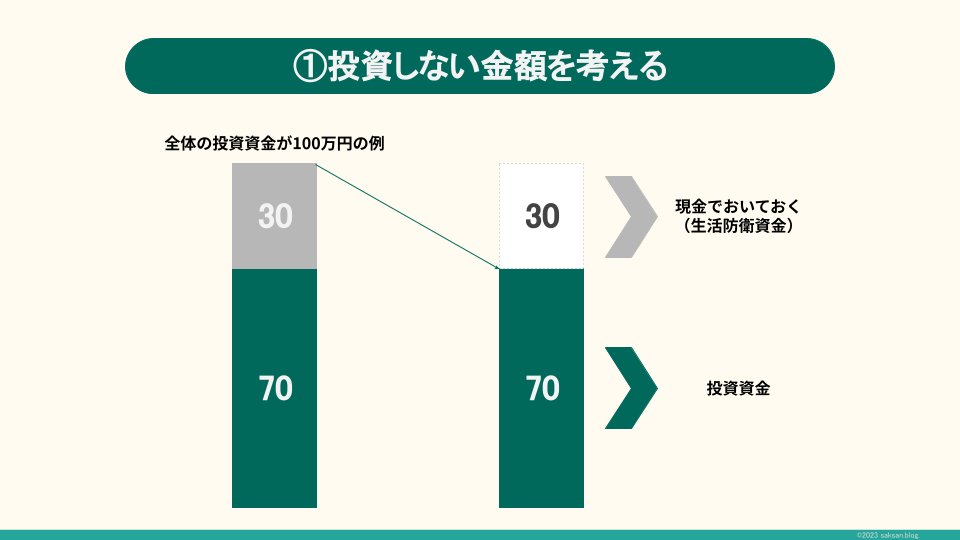

まず、投資に回さない資産を考える

投資を考えるにあたり、ほとんどの人にとって全ての資金を投入することは難しいと思います。

なので、まず初めに考えるのは、投資しないのはいくらか、ということです。

つまり、生活に必要な金額は?いざというときに残しておかないといけない金額は?

これらを考えましょう。

諸説ありますが、目安としては半年分の生活費は現金でおいておく、まとまった資金がなくこれから積み立てる場合は

生活費を除いた余剰資金の3分の1程度は現金でおいておくという考え方が基本となるでしょう。

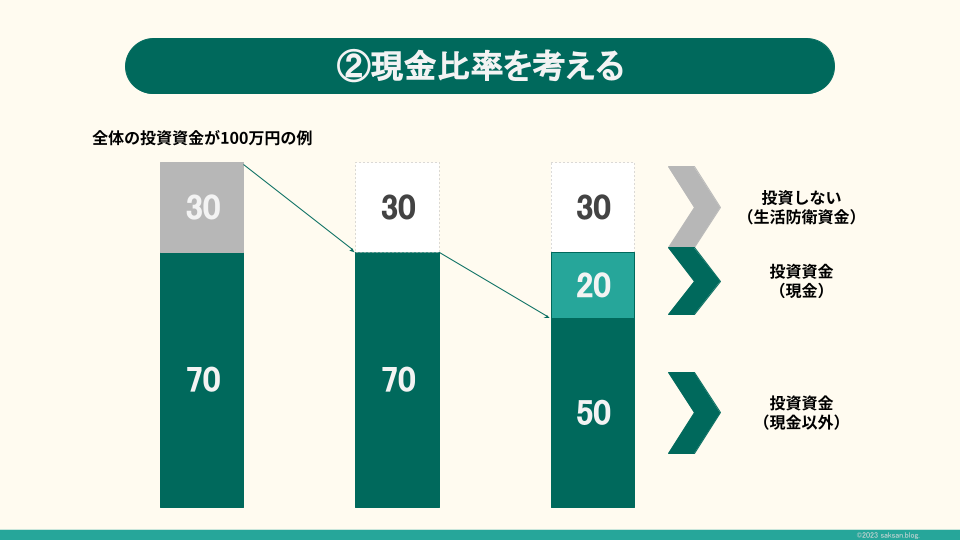

投資資金の中の現金比率を考える

続いて、投資に回す資金の中での現金比率を考えます。

これには2つの観点があり、

- 円預金をひとつの資産と捉える観点

- より良い投資機会に備える観点

というものです。

つい忘れがちですが、銀行預金も資産運用のひとつなんですね。

あまりの低金利と円安で良い手法とは言えませんが…。

どちらかといえばもう一つの観点、投資機会への備えと考えるのが良いでしょう。

リーマンショック、コロナショックなど、暴落機は10年に1度は必ずと言っていい確率でやってきます。

暴落機にチャンスを掴む意味で、一定の金額は現金で保有しておくとよいでしょう。

目安としては投資資金のうち20%~50%とするのがよいと思います。

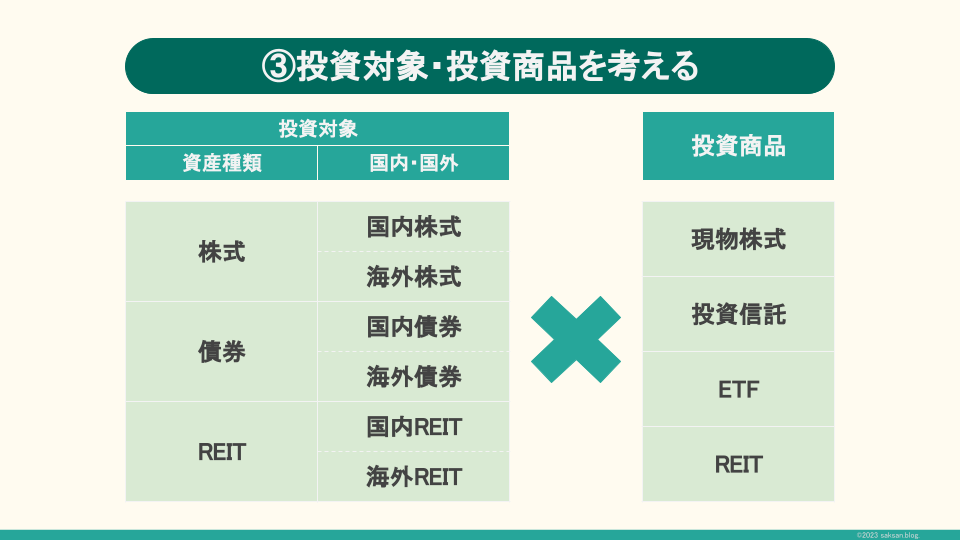

投資対象の種類を考える

投資資金が整理できたら、次は何に投資するかを考えていきます。

世の中には様々な投資商品が存在しますが、NISAで使えるものに限定すれば、

それほど多数の選択肢があるわけではありません。

投資対象としては主に以下の3分類となります。

- 株式

- 債券

- REIT(不動産)

その中でも投資対象を大きく国内・国外で分けて考えると6分類となり、この6分類を中心に配分を考えるとよいでしょう。

投資商品の種類を考える

何に投資するかを決めたら、最後はどうやって投資するかを考えます。

ここでも、NISAを使うという意味では選択肢は多くなく、以下の4種類となります。

- 現物株式

- 投資信託

- ETF

- REIT

商品にはそれぞれ特色があり、一概にどれが優れていると決められるものではありませんが、

経験の浅いうちは投資信託かETFを中心に考えておいて間違いないと思います。

- 投資しない金額を考える

- 投資する中での現金比率を考える

- 投資対象・投資商品を考える

ポートフォリオの事例

ここからはポートフォリオの構築事例を紹介します。

投資対象の配分は千差万別、絶対的な正解はないので実例を参考に配分を決めていきましょう。

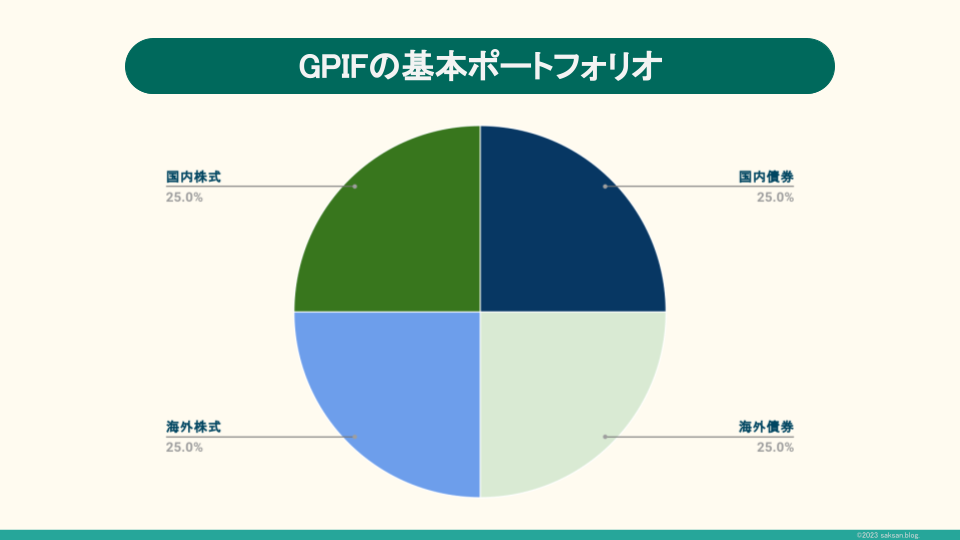

年金積立金管理運用独立行政法人(GPIF)

まずは資産運用額200兆円(!)超の巨大ファンド年金積立金管理運用独立行政法人(GPIF)のポートフォリオです。

実際の運用額には数%の誤差があるものの、株式50%/債券50%を基本ポートフォリオとしています。

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |

| 資産構成割合 | 25% | 25% | 25% | 25% |

また、最近では全体の1%~2%をREIT等のオルタナティブ資産に投資しているとのこと。

均等配分を基本としていて分かりやすいだけでなく、運用成績も長期的にプラス収支を維持しています。

国立研究開発法人科学技術振興機構(JST)

国立研究開発法人科学技術振興機構(JST)が運用する大学ファンドのポートフォリオは以下のとおり。

| 2022年度実績 | グローバル債券 | グローバル株式 | オルタナティブ | 短期資産(預金等) |

| 資産構成割合 | 54.6% | 17.2% | 0.6% | 27.6% |

預金等の部分を除けば概ね債券75%/株式24%/オルタナティブ1%の運用割合となります。

東京大学

東京大学が運用する東京大学基金のポートフォリオは以下のとおり

| 2022年度実績 | グローバル債券 (先進国債券/クレジット) | グローバル株式 | オルタナティブ (プライベート・エクイティ/不動産) |

| 資産構成割合 | 60% | 20% | 20% |

債券60%/株式20%/オルタナティブ20%の構成となっており、比較的オルタナティブ資産が多くなっています。

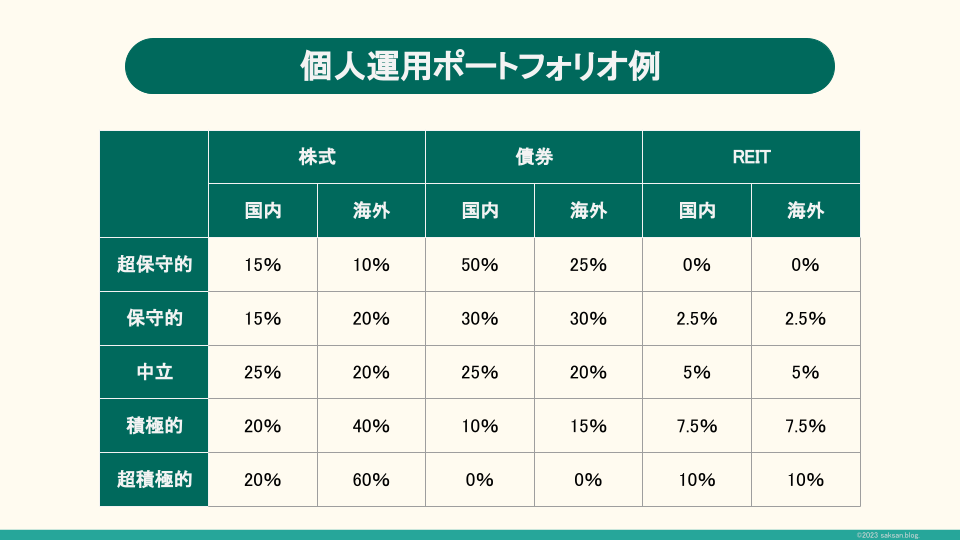

個人運用を考えるなら?

以上で紹介したファンドはすべて基金として運用されているため、かなり保守的なポートフォリオになっています。

では個人で運用する場合は?と考えると、リスク許容度に応じてもっと柔軟な配分が想定できます。

一般的には株式>REIT>債券の順にハイリスクハイリターンとされており、例えば以下のようなパターンで

ポートフォリオを構築することが考えられます。

まとめ

- 具体的な銘柄を考える前に、全体の資産配分(アセットアロケーション)を考える

- 初めから絶対的な正解があるわけではないので、自分なりに決める

- 株式、債券、REITを軸に全体の割合を構築する